Налоговый режим "Доходы минус расходы" с налоговой ставкой 15% применяется на УСН и требует точного расчета налогооблагаемой базы. Рассмотрим порядок вычислений и особенности налогообложения.

Содержание

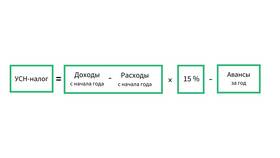

Формула расчета налога

| Формула | (Доходы - Расходы) × 15% = Налог к уплате |

| Пример | (1 000 000 руб. - 700 000 руб.) × 15% = 45 000 руб. |

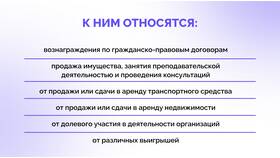

Что включать в доходы

- Выручка от реализации товаров/услуг

- Внереализационные доходы

- Полученные авансы

- Безвозмездно полученное имущество

- Курсовые разницы

Учитываемые расходы

| Категория расходов | Примеры |

| Материальные | Сырье, материалы, товары для перепродажи |

| Оплата труда | Зарплата, страховые взносы, отпускные |

| Амортизация | Основные средства, используемые в деятельности |

| Прочие | Аренда, связь, реклама, банковские услуги |

Пошаговый алгоритм расчета

- Суммируйте все доходы за налоговый период

- Сложите подтвержденные расходы из перечня ст. 346.16 НК РФ

- Вычтите расходы из доходов

- Умножьте полученную разницу на 15%

- Сравните с минимальным налогом (1% от доходов)

- Уплатите большую из сумм

Особые случаи расчета

Минимальный налог

Если расходы превышают доходы или налог меньше 1% от доходов:

- Налог = 1% от общей суммы доходов

- Разницу можно включить в расходы следующих периодов

Убыточная деятельность

| Ситуация | Действия |

| Расходы > Доходы | Уплата минимального налога |

| Нулевая деятельность | Налог не уплачивается |

Документальное подтверждение

- КУДиР с записями всех операций

- Первичные документы (накладные, акты, счета)

- Банковские выписки и платежные поручения

- Договоры и контракты

- Кассовые документы

Сроки уплаты налога

| Период | Срок уплаты |

| Авансовый платеж за 1 квартал | До 25 апреля |

| Авансовый платеж за полугодие | До 25 июля |

| Авансовый платеж за 9 месяцев | До 25 октября |

| Годовой налог | До 31 марта следующего года |

Важно:

Индивидуальные предприниматели без сотрудников могут уменьшать налог на сумму уплаченных страховых взносов в полном объеме, а организации и ИП с работниками - только до 50% от суммы налога.

Заключение

Правильный расчет налога по системе "Доходы минус расходы" требует тщательного учета всех операций и документального подтверждения расходов. Регулярный мониторинг финансовых показателей позволяет оптимизировать налоговую нагрузку и избежать ошибок при расчетах.