Расчет НДС является важной частью бухгалтерского учета для предприятий и ИП. Рассмотрим основные формулы для вычисления налога на добавленную стоимость.

Содержание

Основные ставки НДС в 2024 году

| Ставка | Применение |

| 20% | Основная ставка для большинства товаров и услуг |

| 10% | Продукты питания, детские товары, лекарства |

| 0% | Экспортные операции, международные перевозки |

Формулы расчета НДС

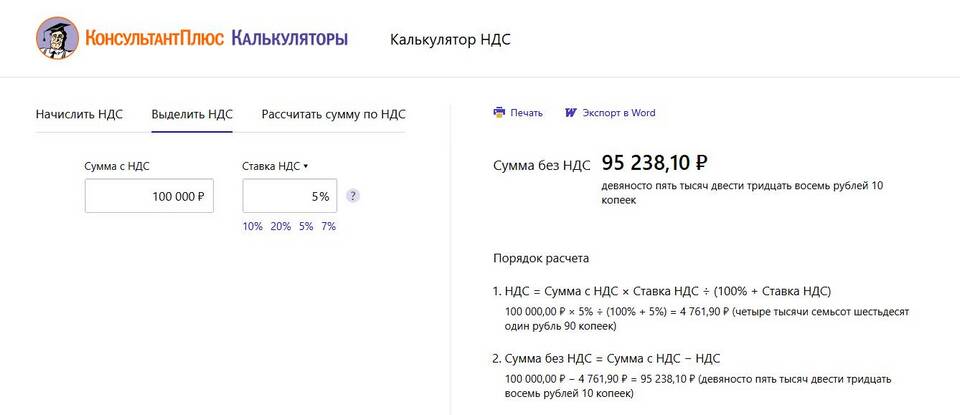

Выделение НДС из суммы

НДС = Сумма с НДС × (Ставка НДС / (100 + Ставка НДС))

| Пример | Расчет |

| Сумма 120 000 руб. (с НДС 20%) | 120 000 × (20 / 120) = 20 000 руб. |

Начисление НДС на сумму без налога

НДС = Сумма без НДС × (Ставка НДС / 100)

| Пример | Расчет |

| Сумма 100 000 руб. (без НДС) | 100 000 × 0,20 = 20 000 руб. |

Расчет суммы с НДС

Сумма с НДС = Сумма без НДС × (1 + Ставка НДС / 100)

| Пример | Расчет |

| Сумма 100 000 руб. (без НДС) | 100 000 × 1,20 = 120 000 руб. |

Практические примеры расчетов

Для ставки 20%

- Сумма без НДС: 50 000 руб.

- НДС: 50 000 × 0,20 = 10 000 руб.

- Сумма с НДС: 50 000 + 10 000 = 60 000 руб.

Для ставки 10%

- Сумма с НДС: 110 000 руб.

- НДС: 110 000 × (10 / 110) = 10 000 руб.

- Сумма без НДС: 110 000 - 10 000 = 100 000 руб.

Особенности расчета НДС

| Ситуация | Метод расчета |

| Частичная оплата | НДС начисляется на полученную сумму |

| Авансовые платежи | НДС исчисляется с суммы аванса |

| Корректировка реализации | Пересчет НДС при изменении цены |

Проверка правильности расчетов

Для контроля правильности вычислений НДС рекомендуется:

- Использовать специализированные бухгалтерские программы

- Проверять расчеты через онлайн-калькуляторы НДС

- Сверять суммы с контрагентами

- Учитывать изменения в налоговом законодательстве