Начисление налога на добавленную стоимость (НДС) является обязательной процедурой для многих предприятий. Рассмотрим правильный порядок расчета НДС и его добавления к стоимости товаров или услуг.

Содержание

Основные ставки НДС в России

| Ставка НДС | Применяемые случаи |

| 20% | Основная ставка для большинства товаров и услуг |

| 10% | Детские товары, медицинские изделия, продукты питания |

| 0% | Экспортные операции, международные перевозки |

Формулы для расчета НДС

Начисление НДС на сумму без налога

НДС = Сумма без НДС × (Ставка НДС / 100)

Сумма с НДС = Сумма без НДС + НДС

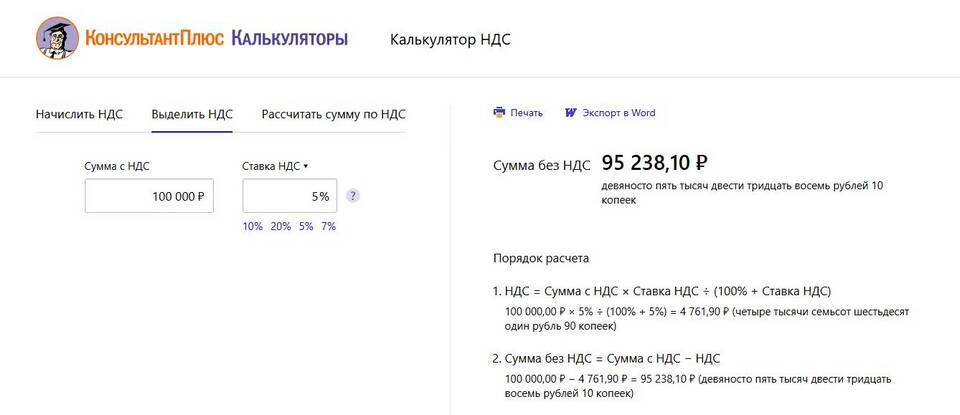

Выделение НДС из суммы с налогом

НДС = Сумма с НДС × (Ставка НДС / (100 + Ставка НДС))

Пошаговый алгоритм начисления НДС

- Определите применимую ставку НДС для вашего товара/услуги

- Убедитесь, что исходная сумма не включает НДС

- Умножьте сумму без НДС на ставку налога

- Округлите полученное значение до 2 знаков после запятой

- Прибавьте рассчитанный НДС к исходной сумме

Примеры расчетов

| Исходная сумма без НДС | Ставка НДС | Сумма НДС | Итоговая сумма |

| 10 000 руб. | 20% | 2 000 руб. | 12 000 руб. |

| 5 000 руб. | 10% | 500 руб. | 5 500 руб. |

Особенности оформления документов

- В счетах-фактурах НДС указывается отдельной строкой

- В первичных документах сумма с НДС и без НДС должны быть четко выделены

- При разных ставках НДС в одном документе требуется раздельный учет

- Обязательно указывайте ставку НДС для каждой позиции

Проверка правильности расчета

- Выделите НДС из итоговой суммы и сравните с первоначальным расчетом

- Проверьте соответствие ставки НДС виду товара/услуги

- Убедитесь в правильности округления

- Сравните с автоматическими расчетами бухгалтерских программ

Частые ошибки

- Неправильное определение ставки НДС

- Начисление НДС на сумму, уже включающую налог

- Некорректное округление копеек

- Отсутствие раздельного учета по разным ставкам