При системе налогообложения УСН "Доходы" с ставкой 6% налоговая база может быть уменьшена на определенные виды расходов, несмотря на то, что эта система обычно не учитывает затраты при расчете налога. Рассмотрим законные способы снижения налоговой нагрузки.

Содержание

Основные способы уменьшения налога при УСН 6%

- Страховые взносы за работников

- Фиксированные взносы ИП за себя

- Пособия по временной нетрудоспособности

- Расходы на торговый сбор (для плательщиков)

Как уменьшается налог при УСН 6%

| Тип вычета | Максимальный размер уменьшения |

| Страховые взносы за сотрудников | До 50% от суммы исчисленного налога |

| Фиксированные взносы ИП | 100% суммы взносов (без ограничения 50%) |

| Торговый сбор | Полная сумма уплаченного сбора |

Порядок уменьшения налога на страховые взносы

- Рассчитать налог по ставке 6% от доходов

- Определить сумму уплаченных страховых взносов

- Вычесть взносы из налога (но не более 50%)

- Уплатить оставшуюся сумму налога

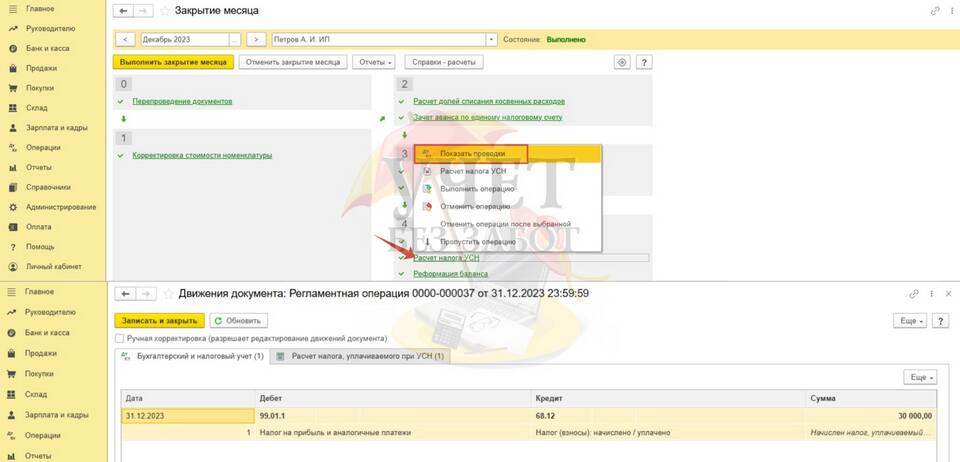

Пример расчета уменьшения налога

- Доход за квартал: 500 000 руб.

- Налог 6%: 30 000 руб.

- Страховые взносы: 20 000 руб.

- Налог к уплате: 30 000 - 20 000 = 10 000 руб.

Важные ограничения

ИП без работников могут уменьшать налог на всю сумму фиксированных взносов. При наличии сотрудников вычет ограничен 50% от исчисленного налога, даже если взносы превышают эту сумму.

Дополнительные возможности

Некоторые регионы устанавливают пониженные ставки УСН (от 1% до 6%), что также снижает налоговую нагрузку. Уточнить действующую ставку можно в местном налоговом органе.