Кредитная нагрузка - это соотношение ежемесячных платежей по кредитам к доходу заемщика. Когда этот показатель превышает разумные пределы, возникают финансовые трудности. Рассмотрим практические способы решения проблемы.

Содержание

Как рассчитать кредитную нагрузку

Формула расчета:

Кредитная нагрузка = (Сумма всех ежемесячных платежей / Среднемесячный доход) × 100%

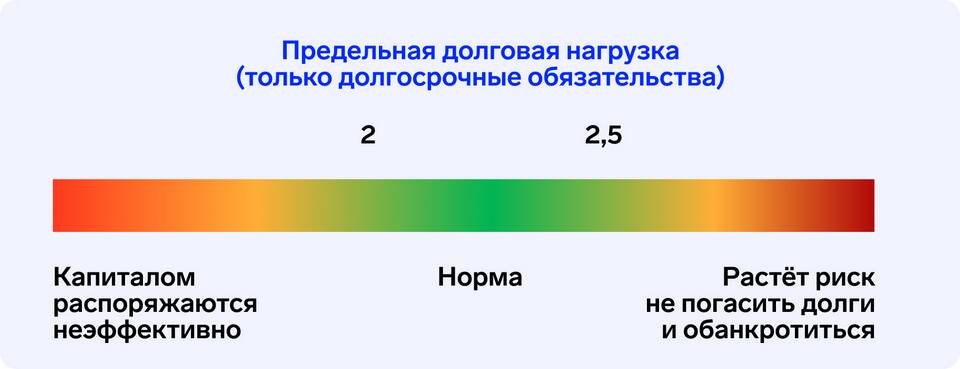

| Уровень нагрузки | Процент от дохода | Риски |

| Нормальная | До 30% | Минимальные |

| Повышенная | 30-50% | Средние |

| Критическая | Более 50% | Высокие |

Что делать при высокой кредитной нагрузке

- Провести полную инвентаризацию всех кредитов и обязательств

- Составить детальный бюджет доходов и расходов

- Обратиться в банки для реструктуризации долгов

- Рассмотреть возможность консолидации кредитов

- Искать дополнительные источники дохода

Способы снижения кредитной нагрузки

- Реструктуризация кредита:

- Увеличение срока кредитования

- Изменение графика платежей

- Кредитные каникулы

- Финансовая оптимизация:

- Сокращение необязательных расходов

- Рефинансирование под более низкий процент

- Досрочное частичное погашение

Профилактика чрезмерной кредитной нагрузки

- Не брать новые кредиты для погашения старых

- Создать финансовую подушку безопасности

- Планировать крупные покупки заранее

- Регулярно мониторить свою кредитную историю

При критической кредитной нагрузке рекомендуется обратиться к финансовому консультанту. В крайних случаях можно рассмотреть процедуру банкротства физического лица, но это должно быть обдуманным решением с учетом всех последствий.