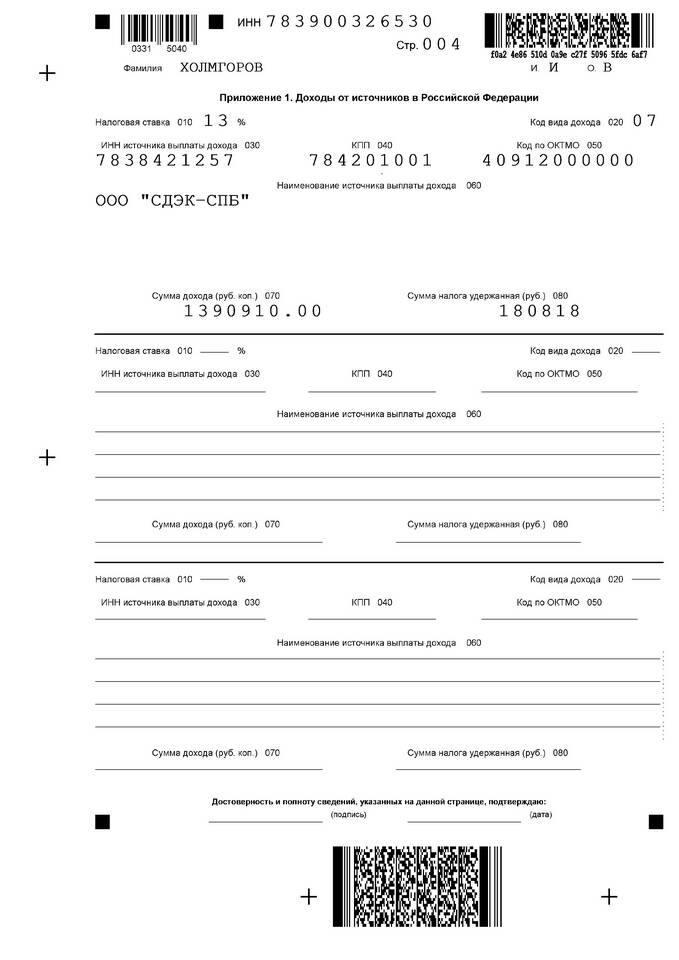

Код вида дохода 010 используется в налоговой отчетности и бухгалтерских документах для классификации определенного типа выплат. Рассмотрим его назначение и особенности применения.

Содержание

Значение кода 010

| Код | Наименование дохода | Нормативный акт |

| 010 | Дивиденды | Статья 43 НК РФ |

Когда применяется код 010

- Выплата дивидендов акционерам

- Распределение прибыли между участниками ООО

- Отражение доходов от долевого участия

- Заполнение налоговых деклараций

Налогообложение доходов с кодом 010

Для физических лиц

- НДФЛ 13% (для налоговых резидентов РФ)

- НДФЛ 15% (для нерезидентов)

- Уплачивается организацией-источником выплаты

Для юридических лиц

- Налог на прибыль 13% (для российских организаций)

- 0% при соблюдении условий статьи 284 НК РФ

- Иные ставки для иностранных компаний

Как отражается в документах

| Документ | Отражение кода 010 |

| Справка 2-НДФЛ | Раздел "Доходы" с указанием суммы дивидендов |

| Налоговая декларация | Лист 03 (для организаций) |

| Бухгалтерские регистры | Отдельной строкой с пометкой "Дивиденды" |

Особенности выплаты дивидендов

- Решение о выплате принимает общее собрание

- Выплачивается из чистой прибыли

- Частота выплат определяется уставом

- Может быть в денежной или натуральной форме

Ограничения по выплате

- Запрещено выплачивать при признаках банкротства

- Нельзя выплачивать до полной оплаты уставного капитала

- Ограничения при стоимости чистых активов меньше уставного капитала

Частые ошибки

- Путаница с другими кодами доходов

- Неверный расчет налоговой базы

- Нарушение порядка принятия решения о выплате

- Несвоевременная уплата налогов

Код вида дохода 010 имеет строго определенное значение и применяется исключительно для обозначения дивидендов. Правильное использование этого кода важно для корректного налогового учета и отчетности.