При заключении договора гражданско-правового характера (ГПХ) важно учитывать обязательные страховые взносы, которые должен уплачивать заказчик. Эти платежи отличаются от взносов по трудовым договорам и имеют свои особенности.

Содержание

Обязательные страховые взносы по договору ГПХ

| Вид взноса | Ставка | Предельная база |

| Пенсионное страхование (ОПС) | 22% | 1 917 000 руб. (в 2024 г.) |

| Медицинское страхование (ОМС) | 5.1% | Не ограничена |

| Социальное страхование (ОСС) | 2.9% | 1 917 000 руб. (в 2024 г.) |

Отличия от трудового договора

- Не начисляются взносы на травматизм (НС и ПЗ)

- Нет обязательных взносов в ФСС на случай временной нетрудоспособности

- Взносы рассчитываются от всей суммы вознаграждения

- Не предусмотрены дополнительные тарифы для вредных условий

Когда взносы не уплачиваются

- Исполнитель является индивидуальным предпринимателем

- Договор заключен с самозанятым гражданином

- Выплаты производятся иностранному гражданину без статуса РФ

- Сумма выплат физлицу менее 10 000 руб. в год

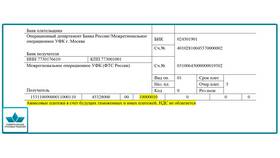

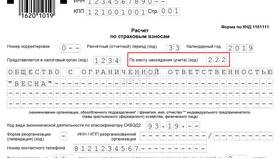

Порядок уплаты взносов

| Этап | Срок | Документы |

| Начисление | При выплате вознаграждения | Договор ГПХ, акт выполненных работ |

| Уплата | До 15-го числа следующего месяца | Платежное поручение |

| Отчетность | Ежеквартально (РСВ) | Расчет по страховым взносам |

Ответственность за неуплату взносов

При нарушении сроков или неполной уплате:

- Штраф 20% от неуплаченной суммы

- Пеня за каждый день просрочки

- Возможна блокировка счетов организации

- Административная ответственность должностных лиц

Особенности для разных категорий исполнителей

Физические лица

- Заказчик уплачивает все обязательные взносы

- НДФЛ 13% удерживается при выплате

- Необходимо оформление договора и акта

Индивидуальные предприниматели

- Заказчик не платит взносы

- ИП платит взносы за себя самостоятельно

- НДФЛ не удерживается (ИП платит налог по своей системе)

Самозанятые

- Не требуются страховые взносы от заказчика

- Исполнитель платит налог на профессиональный доход

- Необходимо подтверждение статуса самозанятого