Кредитная история является ключевым фактором при принятии решения о выдаче займа. Рассмотрим механизмы, которые используют финансовые организации для проверки платежной дисциплины заемщиков.

Содержание

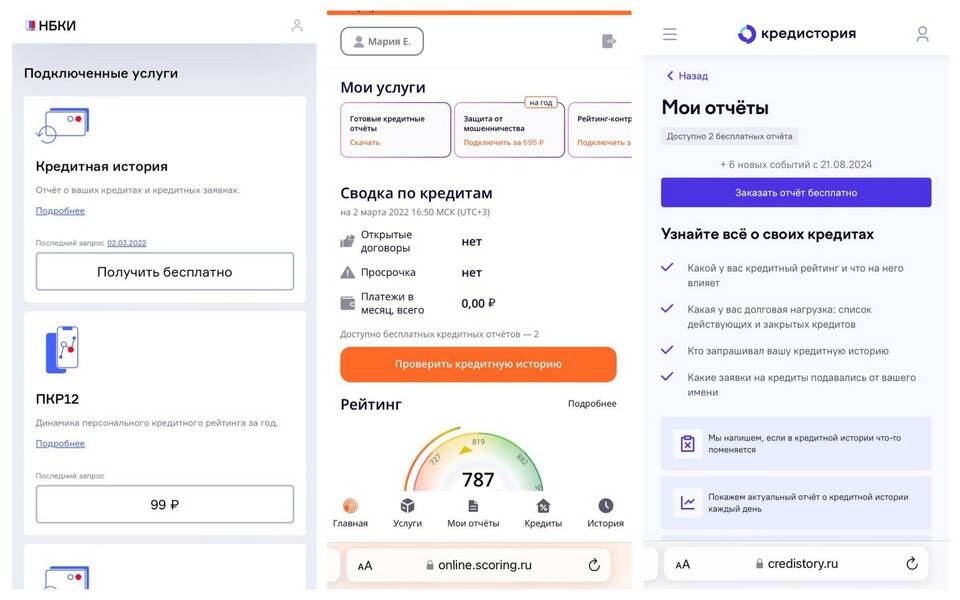

Что такое кредитная история

| Компонент | Описание |

| Титульная часть | Персональные данные заемщика |

| Основная часть | Информация по всем кредитным обязательствам |

| Закрытая часть | Сведения о источниках формирования истории |

Основные источники данных

Бюро кредитных историй (БКИ)

- Национальное бюро кредитных историй (НБКИ)

- Объединенное кредитное бюро (ОКБ)

- Эквифакс Кредит Сервис

- Российское бюро кредитных историй

Альтернативные источники

- Банк России (Центральный каталог кредитных историй)

- Собственные базы данных банков

- Специализированные скоринговые системы

Процесс проверки кредитной истории

| Этап | Действия банка |

| Запрос согласия | Получение разрешения клиента на проверку |

| Определение БКИ | Поиск бюро, где хранится история |

| Анализ данных | Оценка платежной дисциплины и долговой нагрузки |

Какие данные изучают банки

- Количество и виды кредитных продуктов

- Своевременность погашения платежей

- Наличие просрочек и их длительность

- Количество запросов в БКИ

- Текущую кредитную нагрузку

Скоринговые системы оценки

Принцип работы

- Анализ статистических данных

- Присвоение баллов по различным параметрам

- Формирование итогового кредитного рейтинга

Факторы влияния

- Возраст кредитной истории

- Соотношение запросов и одобренных кредитов

- Частота обращений за новыми займами

- Наличие действующих обязательств

Как банки получают доступ

- Через систему межбанковского обмена

- С использованием API-интерфейсов БКИ

- Через Центральный каталог кредитных историй

- С помощью специализированного программного обеспечения

Банки используют комплексные системы проверки кредитной истории, которые позволяют объективно оценить надежность потенциального заемщика. Понимание этих механизмов помогает клиентам осознанно подходить к формированию своей финансовой репутации.