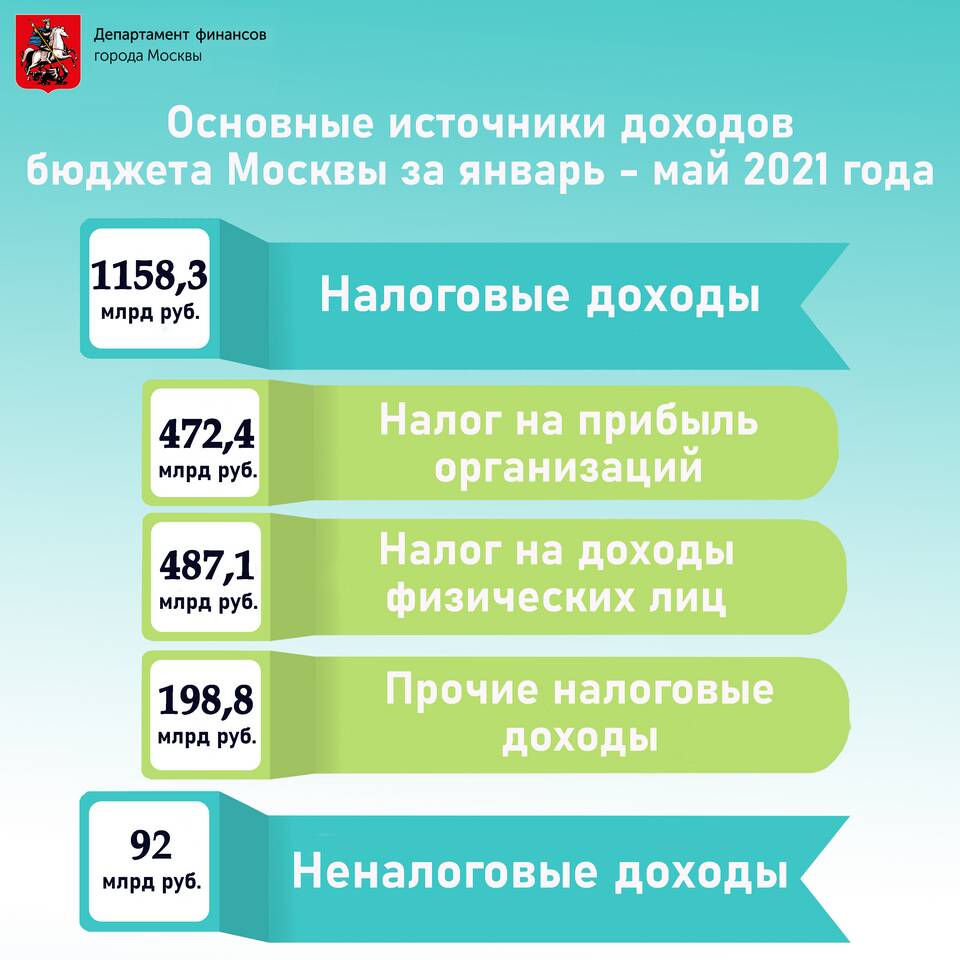

Налоговые доходы бюджетов представляют собой обязательные платежи, поступающие в бюджеты всех уровней бюджетной системы Российской Федерации. Рассмотрим состав и классификацию этих доходов согласно законодательству.

Содержание

Виды налоговых доходов бюджетов

| Вид дохода | Примеры | Бюджет зачисления |

| Федеральные налоги | НДС, налог на прибыль, НДПИ | Федеральный бюджет |

| Региональные налоги | Транспортный налог, налог на имущество организаций | Бюджеты субъектов РФ |

| Местные налоги | Земельный налог, налог на имущество физлиц | Местные бюджеты |

Федеральные налоговые доходы

Основные источники

- Налог на добавленную стоимость (НДС)

- Акцизы

- Налог на прибыль организаций (частично)

- Налог на добычу полезных ископаемых (НДПИ)

Специальные налоговые режимы

- Водный налог

- Сборы за пользование объектами животного мира

- Государственная пошлина

Региональные налоговые доходы

| Налог | Ставка |

| Налог на имущество организаций | До 2,2% (зависит от региона) |

| Транспортный налог | Дифференцированные ставки |

| Налог на игорный бизнес | Фиксированные суммы |

Местные налоговые доходы

- Земельный налог

- Налог на имущество физических лиц

- Торговый сбор (в городах федерального значения)

Важная информация

Распределение налоговых доходов между бюджетами регулируется Бюджетным кодексом РФ и может изменяться федеральными законами.

Неналоговые доходы бюджетов

- Доходы от использования государственного имущества

- Плата за негативное воздействие на окружающую среду

- Доходы от оказания платных услуг

- Штрафы, конфискации, компенсации

Распределение налоговых доходов

| Налог | Федеральный бюджет | Региональный бюджет |

| НДС | 100% | 0% |

| Налог на прибыль | 3% | 17% |

| НДФЛ | 0% | 85% |

Налоговые доходы составляют основу бюджетной системы РФ и обеспечивают финансирование государственных и муниципальных функций. Их структура и распределение между бюджетами определяются законодательством и ежегодно утверждаются при принятии бюджетов.